안녕하세요 아파트담보대출, 주택담보대출을 하려는데 구입자금, 생활안정자금, 전세퇴거자금 너무 다양해서 헷갈리고, 한도에 대한 규정도 너무 많아서 헷갈리는데요. 이번 포스팅에서 한 번 정리를 해드리고자 합니다.

1. 구입자금

구입자금은 아파트를 구입할 때 하는 아파트담보/주택담보대출입니다. 한마디로 집사면서 하는 대출입니다. 잔금일에 보통 대출을 하며 잔금일에 잔금을 치루지 못해도 3개월 이내까지 대출을 신청하면 구입자금대출로 분류가 됩니다. 구입자금대출은 1주택자, 일시적 2주택자라면 별도의 제한을 받지 않습니다. 다주택자라도 비규제지역이라면 LTV 10%가 깎여서 LTV 60%로 대출이 가능합니다. 규제지역(현재 시점에서 강남구, 서초구, 송파구, 용산구)에서는 다주택자는 대출이 불가합니다.(일시적 2주택자는 가능)

- 대출시점 : 잔금일, 혹은 잔금일로부터 3개월 이내

- 규제 : LTV, DSR, 규제지역/비규제지역, 다주택자 등의 제한 외 별도 제한 없음.

- 1주택자(일시적 2주택 포함) 비규제지역 : LTV 70%, DSR 40%(1억원 이하시 70%)

- 1주택자 (일시적 2주택) 규제지역 : LTV 40%, DSR 40%(1억원 이하시70%)

- 다주택자 비규제지역 : LTV 60%, DSR 40%(1억원 이하시70%)

- 다주택자 규제지역 : LTV 30%, DSR 40%(1억원 이하시70%)

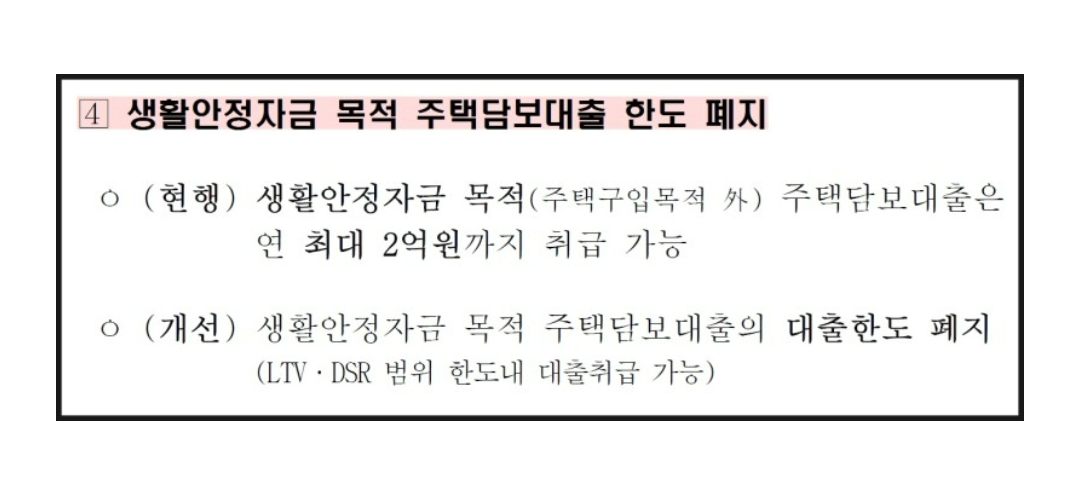

2. 생활안정자금(전세퇴거자금 용도 외)

생활안정자금은 아파트를 구입하고 나서 3개월 이후에 받는 대출입니다. 다만, 이 대출과 같은 경우에는 문재인 정부에서한도제한이 1억원으로 제한이 되었었습니다. LTV, DSR이 충분해도, 비규제지역 1주택자라도, 생활안정자금대출이면 1억원밖에 안 된다는 뜻입니다. 하지만 이 한도가 22년 6월에 1억에서 2억으로 변경, 23년 3월에 2억에서 한도제한 폐지가 되었습니다. 그래서 현시점에서 보자면, 생활안정자금 대출의 별도 규제가 없어서 구입자금의 규제사항(LTV, DSR, 규제/비규제지역, 1주택/다주택)과 크게 차이가 없습니다. 그리고 생활안정자금이 구입자금보다 대출 금리도 0.1~0.2% 저렴합니다. 생활안정자금은 출연료가 없어서인데 자세한 건 나중에 다루겠습니다. 다만 여전히 규제가 있는 상품도 있는데, 디딤돌대출, 특례보금자리론등은 생활안정자금 대출은 취급하지 않으니 참고 부탁드립니다.

- 대출시점 : 잔금일로부터 3개월 이후

- 생활안정자금 한도 규제 변화 : 1억원(문재인 정부 시절) → 2억원(22년 6월) → 한도 폐지(23년 3월)

- 규제 : LTV, DSR, 규제지역/비규제지역, 다주택자 등의 제한 외 별도 제한 없음.

- 1주택자(일시적 2주택 포함) 비규제지역 : LTV 70%, DSR 40%(1억원 이하시 70%)

- 1주택자 (일시적 2주택) 규제지역 : LTV 40%, DSR 40%(1억원 이하시70%)

- 다주택자 비규제지역 : LTV 60%, DSR 40%(1억원 이하시70%)

- 다주택자 규제지역 : LTV 30%, DSR 40%(1억원 이하시70%)

- 디딤돌대출, 특례보금자리론은 생활안정자금 대출 취급 불가능

3. 전세퇴거자금(임차인 보증금 반환 목적)

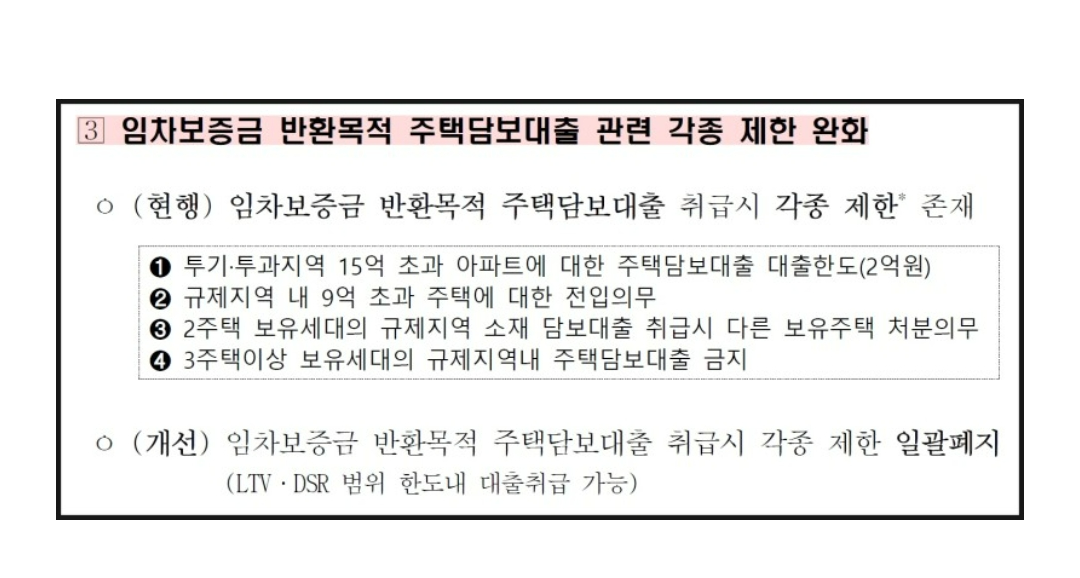

전세퇴거자금은 원래 예전에는 생활안정자금과 거의 동일한 개념으로 쓰였고 차이가 없었습니다. 다만 문재인 정부에서 생활안정자금 대출을 급하게 막으니, 부작용이 생겨났습니다. 임차인이 전세로 살고 있고 아파트/주택담보대출을 받아 전세금을 빼주려는데, 생활안정자금이 1억밖에 되지 않으니 문제가 생겨났습니다. 그래서 용도 증빙(임차인에게 보증금 반환하는 용도)이 된다면 1억 초과(22년 6월 이후 2억, 현재는 없음) 해서 대출이 가능하다는 전세퇴거자금(임차인 보증금 반환 자금) 개념이 확실하게 생기게 되었습니다.

- 전세퇴거자금으로 흔히 부르지만, 반전세, 월세보증금 반환 자금 모두 포함되는 개념이라서 임차인 보증금 반환 목적 주택담보대출이라고 부르는 게 더 정확할 것 같습니다.

그리고 생활안정자금 폐지가 되기 전 이야기이지만, 고가주택(9억 초과)인 경우에는 전입을 필수로 한다는 조건에서만 전세퇴거자금 대출이 가능했습니다. 또한, 초고가주택에 대해서는 1주택자이고 전세퇴거자금으로 쓴다고 해도 2억이라는 대출 상한선이 있었습니다. 규제지역인 경우 2주택자, 3주택자의 경우에도 2억 초과해서 규제지역내 주택담보대출을 하는 경우에 기존 주택을 처분해서 1주택이 되어야 했습니다. 이게 힘들면 생활안정자금 대출 2억까지만 가능했습니다.

하지만 현 시점에서 생활안정자금 한도 제한이 모두 폐지가 되면서 사실상 전세퇴거자금 대출이 필요가 없어졌습니다. 즉, 생활안정자금대출로 전세퇴거자금(임차보증금 반환 목적)을 마련하면 됩니다. 즉, 생활안정자금과 전세퇴거자금과의 차이점이 거의 없어졌습니다. 다만, 특례보금자리론과 같은 국가 상품의 경우에는 생활안정자금 대출은 불가하고, 임차보증금 반환목적만 되니 상품을 활용하 수 있는 폭이 조금은 더 넓다고 볼 수 있습니다.

- 대출시점 : 잔금일로부터 3개월 이후(다만, 전월세보증금 반환 증빙 되야함)

- 생활안정자금 한도 폐지 되면서 사실상 생활안정자금 = 전세퇴거자금 동일

- 규제 : LTV, DSR, 규제지역/비규제지역, 다주택자 등의 제한 외 별도 제한 없음.

- 1주택자(일시적 2주택 포함) 비규제지역 : LTV 70%, DSR 40%(1억원 이하시 70%)

- 1주택자 (일시적 2주택) 규제지역 : LTV 40%, DSR 40%(1억원 이하시70%)

- 다주택자 비규제지역 : LTV 60%, DSR 40%(1억원 이하시70%)

- 다주택자 규제지역 : LTV 30%, DSR 40%(1억원 이하시70%)

- 디딤돌대출 대출은 전세퇴거자금 불가, 특례보금자리론은 전세퇴거자금 가능

'대출,예금,외환지식' 카테고리의 다른 글

| (은행원이 알려주는) 전세집 2군데일 때 전세대출 2번 받는 게 가능한가요? (0) | 2023.05.04 |

|---|---|

| (은행원이 알려주는) 역전세 뜻과 해결 방법 두가지 : 아파트담보대출 / 주택담보대출, 전세보증보험, 협의와 보상 (0) | 2023.05.04 |

| (은행원이 알려주는) 전세자금대출 중도상환수수료 면제되는 마이너스 통장 가능한가요? (0) | 2023.04.29 |

| 아파트 주택 담보대출 마이너스 통장 상환 방식 가능할까요? (0) | 2023.04.28 |

| 주택도시보증공사 HUG 전세대출(버팀목, 중기청, 전세안심) 다른 집으로 이사하게 되면 상환/연장 여부, 증액 여부 (0) | 2023.04.25 |

댓글