버팀목전세자금대출이 안 되는 집은 어떤게 있을까요? 사실 #버팀목전세자금대출대상 이 되시더라도 집을 잘 못 구해오시면 전세대출이 아예 안 되실 수도 있기 때문에 전세자금대출을 하면서 제일 중요한 부분입니다. 그래서 이번 편에서는 전세대출이 되는 집 그리고 안 되는 집을 대략 정리를 해드리고자 합니다.

1. 버팀목전세자금대출대상주택

일단 #버팀목전세자금대출대상주택 은 아래와 같습니다. 전세금이 수도권은 3억 , 비수도권은 2억 이하 주택일때 전세대출이 가능합니다. 단 2자녀 이상인 경우, 수도권 4억 , 비수도권 3억 이하일 때 가능합니다.

신혼부부버팀목전세자금대출 대상주택은 전세금이 수도권 기준 4억원 이하, 수도권 외 지방은 3억원 이하인 주택이 가능합니다.

그렇다면 만약 전세금이 이 금액을 초과하면 어떻게 해야할까요? 버팀목전세자금대출이 아닌 #은행전세대출 로 전세대출을 받으셔야 합니다. 은행전세자금대출 종류에는 HF 은행전세대출, SGI 은행전세대출, HUG 은행전세대출이 있는데 아래 참고해주세요.

또한 전용면적 85㎡ 이하인 경우에만 버팀목전세대출이 가능합니다. 수도권 외 지방에서 도시읍면지역은 전용면적 100 ㎡ 이하까지 가능합니다. 전용면적이란 건 실제 주택의 주거면적을 의미하는데요. 우리가 보통 부르는 20평대, 30평대 하는 건 공용면적으로 전용면적 개념과는 다릅니다.

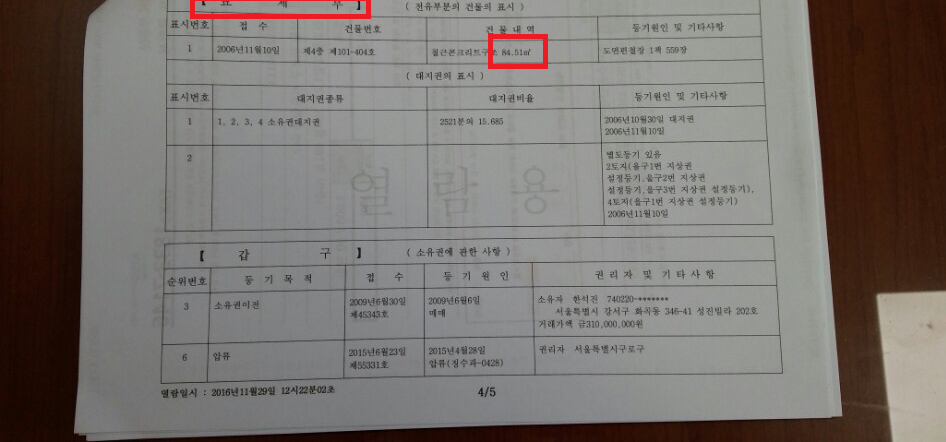

표제부의 전유부분의 건물의 표시 부분에 전용면적이 나옵니다. 그리고 꼭 정확한건 아니지만 대략 우리가 30평대라고 부르는 아파트들은 보통 전용면적 85m2로 들어옵니다. (전용면적 85m2 이하인 아파트들을 국민주택규모주택 이라고도 부릅니다.)

결국 제일 중요한 건 내가 이사하려는 집이 전용면적이 85㎡ 이하인지 어떻게 확인할 수 있을까요? 아래 등기부등본(=등기부사항전부증명서)을 확인하시면 나옵니다. 등기부등본 발급 방법 등 구체적으로 궁금하신 분은 아래 링크 참고 부탁드릴게요.

그렇다면 만약 전용면적 85m2 를 초과주택은 버팀목전세대출이 안 되는데 어찌할까요? 이 경우에도 일반 은행전세자금대출 HF, SGI, HUG로 진행하셔야 합니다.

버팀목전세자금대출이 전세자금대출이 아예 안 되는 집

첫 째, 등기부등본에 압류 , 가압류 , 등기 , 가등기 등이 걸려있으면 대출이 안 된다.

보통 압류 등의 권리침해 사항은 #등기부등본갑구 에 기재되어 있으니 확인해보세요. 아래 예시 첨부드렸구요. 이런 집을 계약해서 오시면 버팀목 포함 전세대출이 아예 안 되십니다.

둘 째, 등기부등본에 근저당권설정 ( 대출 ) 이 과도한 집은 안 된다.

등기부등본 을구 를 확인해 보시면 근저당권설정 금액이 나오는 경우가 있는데요. 근저당권의 의미는 집주인이 이 집을 담보로 대출을 받았다는 의미입니다. 혹여나 나중에 집이 경매로 넘어갔다거나 문제가 생겼을 때 근저당권이 과다한 집에 전세로 들어갔다면 내 전세금을 보호를 못 받으실 수 있기 때문에 주의하셔야 합니다.

또 근저당권이 과다한 집은 전세대출 자체가 아예 안 되기 때문에 주의하셔야 합니다. 하지만 근저당권이 얼마 정도가 과도한 것인지는 대출 상품에 따라서 다르고 집의 시세 , 감정가 등에 따라 달라질 수 있으니 정확한 건 은행에 가서 여쭤보셔야 합니다.

셋 째, 집주인이 동의를 안해주거나, 해외에 있어서 확인을 못해주는 경우는 전세대출이 안 될 수 있다.

만약 집자체에는 문제가 없는데 집주인이 전세대출에 동의를 안해준다면 대출이 안 됩니다. 전세대출을 할 시에 방문 등 통해서 확인을 하게 되어 있는데 집주인이 동의를 안해주면 전세대출이 나갈 수 없습니다.

또한 흔히 일어나는 경우인데 집주인이 한국에 없을 경우 역시 전세대출 계약사실 확인을 할 수 없어 전세대출이 안 될 수 있습니다. 집주인이 인감증명서, 위임장 등을 발급 작성해서 위임을 하는 방법이 있긴 한데 쉽지 않아요. ㅠ

Q&A 첫 번째 : #오피스텔 은 전세대출이 될까요?

오피스텔의 경우 진짜 본인이 전입해서 살 경우고, 실사를 나갔을 때 #업무용오피스텔 이 아니라 #주거용오피스텔 일 경우 대출이 가능합니다. 주거용 오피스텔을 판단하는 기준은 전입을 할 수 있냐로 보통 판단합니다. 전세자금대출 받고 나서 전입이 필수이니 집주인이 동의해줄 수 있는지 공인중개사 등을 통해 꼭 확인하시기 바랍니다.

Q&A 두 번째 : 둘째, #다중주택 , #고시원 은 전세대출이 될까요?

일단 고시원은 정상적인 주택( 화장실 주방 등이 별도 분리)이라고 볼 수 없어 전세대출이 안 됩니다. 다중주택 역시 원칙은 대출이 안 되지만 실사를 나가서 별도로 화장실, 주방 등이 방마다 별도 분리되어 개별적으로 있는 경우라면 대출을 해주는 은행도 있습니다.(보통 우리은행은 다중주택 전세자금대출을 해주는 편입니다.) 하지만 안해주는 데도 있다는 거 ㅠ

#버팀목전세자금대출대상주택

#신혼부부버팀목전세자금대출대상주택

'대출,예금,외환지식' 카테고리의 다른 글

| 12.16대책 1편 (12.16주택시장안정방안) - 전세자금대출 (0) | 2019.12.17 |

|---|---|

| 주택을 갖고 있는데 전세자금대출을 받을 수 있나요? (0) | 2019.12.11 |

| 버팀목전세대출 세대주 조건 , 무주택 조건 의 모든 것 (15) | 2019.11.30 |

| dti계산기 사용법 , 신dti계산기 사용법 , 부동산계산기 사용법 (1) | 2019.11.24 |

| 아낌e보금자리론 한도 , 금리 , 대상 , 자격 및 서류 등 (1) | 2019.11.20 |

댓글